经过20年曲折发展,中国在线教育行业在2017年借助“直播”实现了规模化变现,2018年市场规模达2517.6亿元,付费用户数达1.35亿人,未来短期内增速保持在20%左右。高等学历教育和职业培训是市场主体,占比达80%;K12教育快速壮大,近6年占比几乎翻番。市场格局初步成型,已孕育7个(拟)上市企业和11个D轮及后期企业,其中前4名共占据6.5%的市场份额。

基本数据篇:五年狂奔,市场轮廓已成型

市场规模超2500亿元,增长迅速

2018年各企业营收总和达2517.6亿元,同比增长25.7%

艾瑞咨询数据显示,2018年中国在线教育市场规模达2517.6亿元,同比增长25.7%,预计未来3-5年市场规模增速保持在16-24%之间,增速持续降低但增长势头保持稳健。用户对在线教育的接受度不断提升、在线付费意识逐渐养成以及线上学习体验和效果的提升是在线教育市场规模持续增长的主要原因。

成人市场占主体,青少儿市场发展快

高等学历和职业类占80%市场,K12占比近六年几乎翻番

艾瑞咨询数据显示,高等学历教育及职业培训一直是中国在线教育的市场主体,占整个在线教育市场规模的80%左右。由于成人自控力强、学习目标明确、空闲时间有限、视力已成型,因此成人是在线教育的主要用户群体,尤其在提升学历、求职、考证等场景中,教育培训需求更强烈。

而K12教育市场,虽然市场刚需性强,但是该阶段的学习存在着试错成本高的特点,K12家长和学生对在线教育持谨慎态度,因此在发展初期占比较低,2012年占比仅9%。随着新一代80后/90后父母教育意识的升级和消费能力的提高、新一代00后/10后孩子对互联网的天然熟悉,外加国家二胎政策催生的新生人口红利,K12家长及学生群体对在线教育的接受度正在快速增长。艾瑞预计到2022年,K12教育的占比提升到28%左右,高等教育及职业培训的占比下降到68%的水平。

市场竞争格局

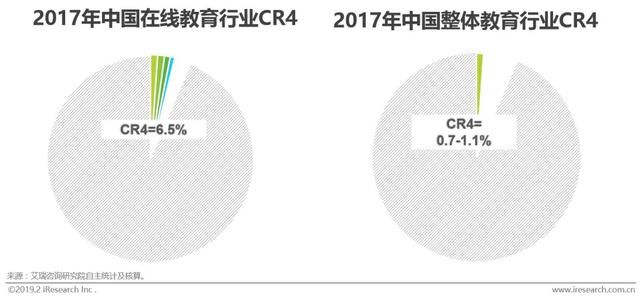

行业前4名共占据6.5%市场份额,市场集中度低

艾瑞数据显示,2017年中国在线教育市场规模为2002.6亿元,行业内年营收排名前4企业的营收总和达131亿元,TOP4共占据了6.5%的市场份额,即CR4=6.5%。CR4是行业前四名份额集中度指标,反映的是一个行业的竞争和垄断程度。

CR4=6.5%说明在线教育行业虽然快速发展,各企业营收规模快速增长,市场竞争格局也已初步成型,但仍然远远没有达到某一个或某几个企业垄断市场的地步,这是由整个教育行业高度分散的特性决定的。当然,相比于线下市场来说,在线教育行业的发展速度已经支撑起了相对比较高的市场集中度。

在线教育发展虽猛,线下教育仍是主流

整个教育行业中,在线教育的占比不超过10%

在线教育从诞生之初,就承担着改造传统线下教育的历史使命。线下教育的核心痛点是优质资源供不应求(总量不足、分布不均)、教学效率缓慢低下(依赖人力、过程不透明、效果不确定),但线下教育也具备很多优点:学生不易脱离学习场景、学习氛围浓厚、师生互动方式多样等,而在线教育还没有找到很好的替代方案来实现这些功能。据艾瑞统计和核算,2018年我国在线教育市场占整体教育市场营收规模的比不超过10%,线下教育仍牢牢占据主流地位。

具体到教育行业各细分领域来看,成人教育市场的在线化程度更高,能到20-35%的水平,而18岁以下人群的教育市场的在线化程度较低,不超过10%。原因如上一页所述,成人对在线教育的接受度更高。

产品技术篇全面进击,浅层开采已完成

在线教育产品在各个细分领域全面开花

成人市场部分领域已完成简单开采

学习时间紧张、学习内容聚焦的领域会最先解决效果问题

成人市场是在线教育渗透最早的一个领域,主要包括高等学历教育和职业培训(含成人语言培训),这两个领域下又可细分出很多三级领域。其中,考研、留学语言考试等高等学历考试培训,教师、公务员等人才招录考试培训,教师资格证、CPA证等资格认证考试培训,这3个领域的在线学习效果最佳,主要原因是这些场景具有“结束时间明确、学习内容有限“的特点,用户学习时间紧张、学习内容又聚焦于考点,因此学习动力最强、难度最小。而成人培训领域的其他细分领域就因为不具备这些特点,所以在线化过程中存在相对更多的完课率低、学习体验差等问题,这些细分领域的培训机构也需要在用户激励方面投入更多的人力和财力。

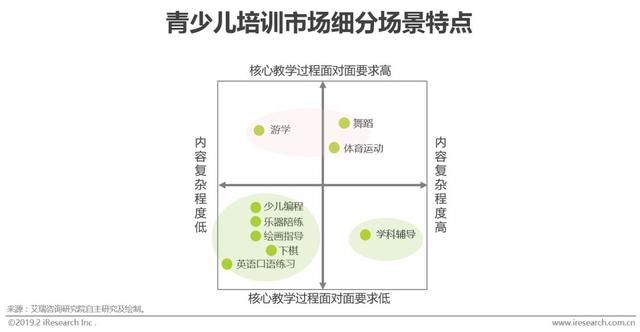

青少儿市场部分领域已完成简单开采

核心教学过程面对面互动要求低的领域最先完成在线化

青少儿市场是在线教育渗透较慢的一个领域,主要包括K12学科辅导、K12素质教育、早幼教,这三个领域下又可细分出很多三级领域。其中,英语口语练习对师生面对面互动的要求最低(能实现语音传输即可),因此最先实现在线化;学科辅导、少儿编程、乐器陪练、绘画指导、下棋训练的师生面对面互动要求其次(除了语音传输外,还需要一定的图像传输),正在完成在线化;而游学、舞蹈、体育运动是面对面属性非常强的领域(需要肢体接触),其核心交付环节还没有开始线上化,这些领域开始线上化的技术前提是VR/AR的进一步发展。

人工智能在部分环节已完成简单开采

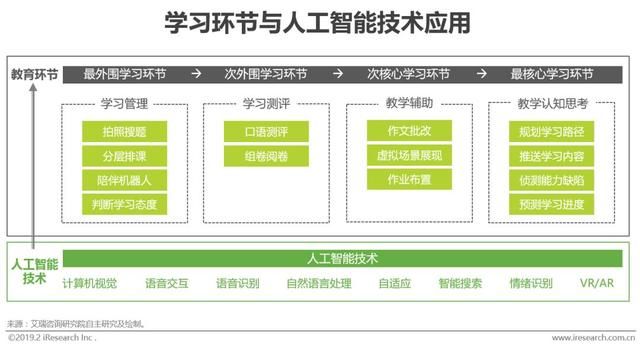

非核心教学环节最先智能化

人工智能在教育领域的落地应用是大势所趋。目前教育行业已经面世的智能产品包括拍照搜题、分层排课、口语测评、组卷阅卷、作文批改、作业布置等,涉及了语音识别、计算机视觉、知识图谱、自然语言处理、机器翻译、机器学习等多项人工智能技术,正在创造着更加个性化、更加高效的智能学习环境。但目前的应用场景只停留在学习过程的辅助环节上,越是外围的学习环节,越先被智能化,越是内核的学习环节,越晚被智能化。未来随着教育测量学和人工智能技术的进一步发展,人工智能有望逐步渗透到教学的核心环节中去,从根本上改进用户的学习理念和学习方式。

受政策及文化限制较小的校外市场和成人市场最先智能化

由于教育关系到一个人未来的发展机会,试错成本高,所以当一项新技术或一种新模式出现时,用户一般不愿率先做“小白鼠”,而是倾向于选择口碑好的成熟品牌,并且,人脑吸收知识或技能的过程在目前无法清晰地拆解呈现出来,过程不透明,更加重了用户消费时的谨慎心理。因此教育行业本身具有顽固性,对于新技术或新模式存在天然的排斥,而不像大众消费品行业、娱乐行业那样求新求异。

电话:010-86469588

传真:010-82101107

邮编:100081

邮箱:cnne@cnne.com.cn

地址 : 北京海淀区中关村南大街九龙商务中心A座5层

![]()

![]()

![]()

铸优教育

铸优教育

奥鹏教育

奥鹏教育

开放教育

开放教育